Værdiansættelse af tech-virksomheder er en kompleks proces, der adskiller sig fra traditionelle forretninger. I modsætning til virksomheder med fysiske aktiver eller stabile cash flows, har mange tech-virksomheder høj vækst, store udviklingsomkostninger og en skalerbar forretningsmodel.

Investorer og købere anvender typisk tre forskellige metoder til at værdiansætte tech-virksomheder:

DCF-modellen (Discounted Cash Flow) – En teoretisk tilgang baseret på fremtidige cash flows

Multipel-baseret værdiansættelse – Vurdering ud fra EBITDA eller omsætning

Benchmarking af lignende virksomheder – Sammenligning med tilsvarende virksomheder på samme udviklingsstadie

I denne artikel gennemgår vi, hvordan disse metoder fungerer, og hvornår de anvendes i praksis.

1. DCF-modellen: Den teoretiske værdiansættelse

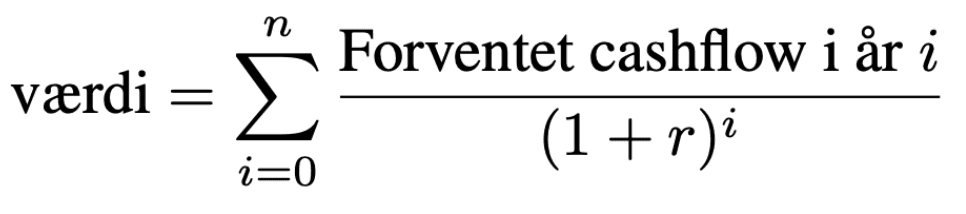

Discounted Cash Flow (DCF)-modellen er en af de mest grundlæggende værdiansættelsesmetoder og bruges til at beregne en virksomheds værdi baseret på dens forventede fremtidige cash flows.

DCF fungerer ved at fremskrive virksomhedens fremtidige cash flow over en given periode og derefter diskontere (ned diskontere) disse cash flows til nutidsværdi med en diskonteringsrente.

Formel for DCF

Hvor:

r = Diskonteringsrenten (oftest afspejler den risiko og kapitalkrav)

n = Antal år i prognosen

Denne metode er især nyttig for etablerede tech-virksomheder, der har forudsigelige cash flows og en veldefineret indtjeningsstruktur.

Fordele og ulemper ved DCF

✅ Fordele

Bygger på virksomhedens egen performance og ikke markedsforhold

Giver en teoretisk præcis værdi baseret på fremtidige resultater

❌ Ulemper

Svær at anvende for startups og højvækst-virksomheder med negative cash flows

Afhængig af antagelser om fremtidig vækst og diskonteringsrente

DCF bruges ofte til modne tech-virksomheder, men er mindre relevant for startups og virksomheder i vækstfasen.

2. Multipel-baseret værdiansættelse

En mere praktisk metode til at værdiansætte tech-virksomheder er at bruge multipler baseret på enten EBITDA (indtjening før renter, skat, afskrivninger og amortiseringer) eller omsætning.

Denne metode bruges ofte af investorer og M&A-rådgivere, da den er enkel og giver en markedsbaseret værdiansættelse.

EBITDA vs. omsætningmultipler

EBITDA-multipler bruges typisk til profitable tech-virksomheder, hvor investorer ønsker at se, hvor meget indtjening virksomheden genererer.

Omsætningsmultipler bruges primært til SaaS-virksomheder og vækstvirksomheder, hvor overskuddet kan være lavt, men væksten er høj.

Eksempel på multipel-baseret værdiansættelse

Værdi=EBITDA×Multipel

Eller

Værdi=ARR×Multipel

Eksempel:

En softwarevirksomhed har en ARR på 50 mio. kr.

Branchen vurderer lignende virksomheder til 8x ARR

Værdi = 50 mio. kr. × 8 = 400 mio. kr.

Branchen ser typisk følgende multipler for tech-virksomheder:

Jo højere vækst og fastholdelse af kunder (NRR), desto højere multipel kan en virksomhed opnå.

Fordele og ulemper ved multipel-baseret værdiansættelse

✅ Fordele

Hurtig og let at anvende

Afspejler markedsvilkår og sammenlignelige handler

❌ Ulemper

Afhængig af markedssituationer og investorers opfattelse

Virksomhedsspecifikke faktorer kan blive overset

Multipelmetoden bruges ofte i kombination med benchmarking for at sikre en realistisk værdiansættelse.

3. Benchmarking af lignende virksomheder

En anden metode til værdiansættelse af tech-virksomheder er at sammenligne dem med lignende virksomheder på samme udviklingsstadie.

Denne metode bruges ofte i venturekapital- og M&A-transaktioner, hvor investorer ser på, hvad sammenlignelige virksomheder er blevet solgt for eller rejst kapital til.

Hvordan udføres benchmarking?

Identificér virksomheder i samme branche og udviklingsstadie

Sammenlign deres omsætning, vækst og nøgletal som NRR og churn

Brug gennemsnitlige multipler fra tidligere transaktioner

Eksempel:

Hvis en lignende SaaS-virksomhed med en ARR på 20 mio. kr. for nylig blev solgt til en værdi på 200 mio. kr. (10x ARR), kan din virksomhed med en ARR på 25 mio. kr. muligvis også opnå en værdiansættelse på 10x ARR = 250 mio. kr.

Benchmarking er især nyttig, hvis du ønsker at finde en realistisk markedsværdi for din virksomhed baseret på lignende transaktioner.

Fordele og ulemper ved benchmarking

✅ Fordele

Baseret på faktiske markedsdata

Hjælper med at forstå investorernes forventninger

❌ Ulemper

Ingen virksomhed er 100 % ens, så sammenligninger kan være upræcise

Markedsforhold ændrer sig over tid, hvilket kan påvirke værdierne

Benchmarking fungerer bedst, når den bruges sammen med multipelbaseret værdiansættelse eller DCF-modellen.

Hvilken metode er bedst?

Den ideelle metode afhænger af din virksomheds størrelse, vækst og modenhed:

Etablerede tech-virksomheder med stabile cash flows kan bruge DCF-modellen eller EBITDA-multipler.

Hurtigt voksende SaaS-virksomheder bruger typisk omsætningsmultipler og benchmarking.

Startups og scaleups fokuserer ofte på markedsbaserede multipler fra lignende virksomheder.

Bemærk - Mange investorer og M&A-rådgivere bruger en kombination af metoder for at få et mere præcist billede af virksomhedens værdi. Hvis resultaterne af modellerne har et stort udsving, er det også en indikator på at de underliggende forudsætninger er upræcise eller at modellerne ikke er korrekte. Derfor anbefales det altid at der anvendes flere modeller; desto tættere resultaterne ligger, desto mere præcis kan resultatet betragtes.

Konklusion: Sådan finder du den rette værdiansættelse

Der findes ikke én perfekt metode til værdiansættelse af tech-virksomheder, men de tre mest anvendte er:

DCF-modellen, som estimerer værdien baseret på fremtidige cash flows

Multipel-baseret værdiansættelse, hvor ARR eller EBITDA ganges med en markedsbaseret multipel

Benchmarking af lignende virksomheder, som giver indsigt i, hvad tilsvarende virksomheder er blevet værdisat til

Ved at kombinere disse metoder kan du få en mere præcis værdiansættelse og sikre, at din virksomhed er attraktiv for investorer.

Metriks er et Revenue Analytic værktøj, der bl.a. beregner dine vigtigste nøgletal og giver indsigt i din virksomheds vækstskabelse.

👉 Tilmeld dig en gratis prøveperiode på www.metriks.dk 🚀